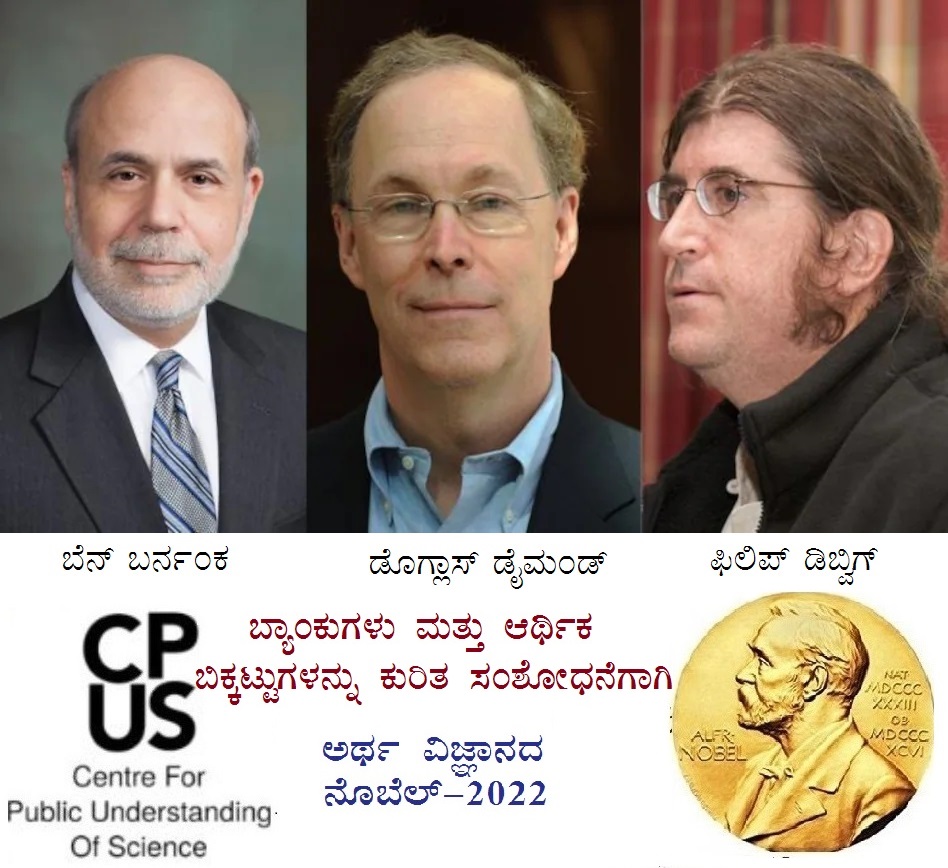

ಸಾಮಾನ್ಯವಾಗಿ ಆರ್ಥಿಕ ವಹಿವಾಟುಗಳು ಎಂದರೆ ಬ್ಯಾಂಕುಗಳು ಕಣ್ಣೆದುರಲ್ಲಿ ಬರುವುದು ಸಹಜ. ಹಣಕಾಸು ನಿರ್ವಹಣೆಯಲ್ಲಿ ಚತುರರಾದವರನ್ನೂ ಸಹಾ “ಅವರ ಹತ್ತಿರ ಬ್ಯಾಂಕೇ ಇದೆ”, ಎಂತಲೂ ಮಾತಾಡುತ್ತೇವೆ. ಹಣಕಾಸು ವಹಿವಾಟುದಾರರಾಗಲಿ, ಬ್ಯಾಂಕ್ ಆಗಲಿ ಹಣವನ್ನೇನೂ ಪ್ರಿಂಟ್ ಮಾಡುವುದಿಲ್ಲ ತಾನೇ? ಅವರು ಹಣವನ್ನೇ ಜಾಣತನದಿಂದ ವಹಿವಾಟಿನ ಸರಕನ್ನಾಗಿ ನಿರ್ವಹಿಸುತ್ತಾರೆ. ಬ್ಯಾಂಕುಗಳಿಗೂ ಅಥವಾ ಹಣಕಾಸು ಉದ್ಯಮದಾರರಿಗೂ ಸದಾ ಲಾಭ ಮಾತ್ರವೇ ಇರುವುದಿಲ್ಲ. ಅವರೂ ತಮ್ಮಲ್ಲಿ ಹಣ ಹೂಡಿದವರಿಗೆ ಲಾಭವನ್ನು ಅಥವಾ ನಿಗಧಿಯಾದ ಬಡ್ಡಿಯನ್ನು ಹಂಚುವ ಜವಾಬ್ದಾರಿ ಇರುತ್ತದೆ. ಹಾಗೆನೇ ತಮ್ಮಿಂದ ಸಾಲ ಪಡೆದವರಿಂದ ವಸೂಲಾತಿಯ ಸಂಕಟಗಳೂ ಇರುತ್ತವೆ. ಸಾಲ ಪಡೆದು ವ್ಯವಹಾರದಲ್ಲಿ ಹೂಡಿದ ಬಳಕೆದಾರರೂ ಎಲ್ಲಾ ಕಾಲದಲ್ಲೂ ಲಾಭವನ್ನೇ ಪಡೆಯಲಾರರು. ಹಲವಾರು ದೊಡ್ಡ ದೊಡ್ಡ ಕಂಪನಿಗಳೂ, ವಹಿವಾಟುದಾರರೂ ನಷ್ಟಕ್ಕೆ ಒಳಗಾಗಿ ಬ್ಯಾಂಕುಗಳಿಗೆ ಶಾಶ್ವತ ಸುಸ್ತಿದಾರರಾಗಿ ದಿವಾಳಿಯೆದ್ದು ಪಲಾಯಾನ ಮಾಡಿದ ಸಂದರ್ಭಗಳೂ ಸಾಕಷ್ಟಿವೆ. ಇವೆಲ್ಲವೂ ಆರ್ಥಿಕ ಬಿಕ್ಕಟ್ಟುಗಳನ್ನು ಸೃಷ್ಟಿಸುತ್ತವೆ. ಹಾಗಾಗಿ ಬ್ಯಾಂಕುಗಳ ಉದ್ಯಮ ಹಾಗೂ ಒಟ್ಟಾರೆಯ ಆರ್ಥಿಕ ಬಿಕ್ಕಟ್ಟುಗಳನ್ನು ನಿರ್ವಹಿಸುವುದನ್ನು ಕುರಿತಂತೆ ನಡೆಸಲಾದ ಸಂಶೋಧನಾ ಅಧ್ಯಯನಗಳ ಕೊಡುಗೆಗಾಗಿ ಈ ವರ್ಷ 2022ರ ಆಲ್ಫ್ರೆಡ್ ನೊಬೆಲ್ ನೆನಪಿನ ಅರ್ಥವಿಜ್ಞಾನದ ಬಹುಮಾನಗಳನ್ನು ಸಮಪಾಲಿನಂತೆ, ಅಮೆರಿಕದ ಮೂವರು ಅರ್ಥ ವಿಜ್ಞಾನಿಗಳಿಗೆ ನೀಡಲಾಗಿದೆ.

ಬ್ರೊಕಿಂಗ್ಸ್ ಇನ್ಸ್ಟಿಟ್ಯೂಶನ್ ನ ಬೆನ್ ಬರ್ನಂಕ (Ben Bernanke), ಶಿಕಾಗೋ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಡೊಗ್ಲಾಸ್ ಡೈಮಂಡ್ (Douglas Diamond) ಮತ್ತು ಸೆಂಟ್ ಲೂಯಿಸ್ನ ವಾಷಿಂಗ್ಟನ್ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಫಿಲಿಪ್ ಡಿಬ್ವಿಗ್ (Philip Dybvig) ಅವರುಗಳ ಸಂಶೋಧನಾತ್ಮಕ ಅಧ್ಯಯನಗಳು ನಮ್ಮ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಬ್ಯಾಂಕುಗಳ ಪಾತ್ರವನ್ನು “ಅರ್ಥ”ವತ್ತಾಗಿ ವಿಶ್ಲೇಷಿಸಿವೆ. ಅದರಲ್ಲೂ ಹಣಕಾಸಿನ ಬಿಕ್ಕಟ್ಟುಗಳ ಸಂದರ್ಭಗಳಲ್ಲಂತೂ ಬ್ಯಾಂಕುಗಳು ಹಾಗೂ ಒಟ್ಟಾರೆ ಆರ್ಥಿಕತೆಯ ನಿಭಾಯಿಸುವಿಕೆಯ ಮೇಲೂ ಮಹತ್ವದ ಬೆಳಕು ಚೆಲ್ಲಿದ್ದಾರೆ. ಸುಮಾರು 1980ರ ದಶಕಗಳಲ್ಲಿ ನಡೆಸಿದ ಇವರ ಅಧ್ಯಯನಗಳು, ಮೂಲಭೂತ ಸಂಗತಿಗಳನ್ನು ಹೊರಚೆಲ್ಲಿ, ನಾಲ್ಕು ದಶಕಗಳ ನಂತರವೂ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಅವುಗಳ ಪ್ರಭಾವವನ್ನು ಪರಿಗಣಿಸಿ ಬಹುಮಾನವನ್ನು ನೀಡಲಾಗಿದೆ. ಈ ಮೂವರ ಅಧ್ಯಯನಗಳು ಆರ್ಥಿಕ ಮಾರುಕಟ್ಟೆ ಹಾಗೂ ಬಿಕ್ಕಟ್ಟುಗಳು ಎರಡನ್ನೂ ನಿರ್ವಹಿಸಲು ಇಂದಿಗೂ ಮಾರ್ಗದರ್ಶಿ ಸೂತ್ರಗಳನ್ನು ನೀಡುತ್ತಿರುವುದರ ಹಿನ್ನೆಲೆಯನ್ನು ನೊಬೆಲ್ ಸಮಿತಿಯು ಪರಿಗಣಿಸಿದೆ.

ಒಂದು ದೇಶ ಅಥವಾ ಸಂದರ್ಭದ ಎಕಾನಮಿಯು ಸುಸೂತ್ರವಾಗಿ ನಡೆಯಬೇಕಾದರೆ ಅಲ್ಲಿನ ಉಳಿತಾಯಗಳನ್ನು ಸರಿಯಾದ ವಹಿವಾಟುಗಳಲ್ಲಿ ಹೂಡಬೇಕಾಗುತ್ತದೆ. ಕೆಲವೊಮ್ಮೆ ಉಳಿತಾಯ ಮಾಡಿದವರು ತಮ್ಮ ವೈಯಕ್ತಿಕ ತಾಪತ್ರಯಗಳಿಂದ ಇದ್ದಕ್ಕಿಂದ್ದಂತೆ ಹಣವನ್ನು ಹಿಂತಿರುಗಿ ಕೇಳಬಹುದು. ಆಗ ಅದನ್ನು ವ್ಯವಹಾರಗಳಲ್ಲಿ ತೊಡಗಿಸಿದವರಿಂದ ತಕ್ಕ್ಷಣವೇ ಹಿಂದಿರುಗಿಸಿ ಎಂದೂ ಕೇಳಲೂ ಆಗದು. ಹೀಗೆ ಉಂಟಾದ ಬಿಕಟ್ಟನ್ನು ನಿಭಾಯಿಸುವುದಾದರೂ ಹೇಗೇ? ಇದಲ್ಲದೆ ಆಯಾ ದೇಶ ಅಥವಾ ಸಂದರ್ಭಗಳು ಯಾವುದಾದರೂ ವ್ಯಾವಹಾರಿಕ ಮುಗ್ಗಟ್ಟಿಗೆ ಒಳಗಾಗಿ ಆರ್ಥಿಕವಾಗಿ ಬಿಕ್ಕಟ್ಟನ್ನು ಎದುರಿಸುವಂತಾದರೆ? ಇಂತಹವುಗಳನ್ನು ನಿವಾರಿಸಲೆಂದೇ ಪ್ರಸ್ತುತ ಬಹುಮಾನಿತರ ಆರ್ಥಿಕ ಚಿಂತನೆಗಳು ಸುಮಾರು ನಾಲ್ಕು ದಶಕಗಳಿಂದಲೂ ಅರ್ಥವಿಜ್ಞಾನದ ಅಧ್ಯಯನ ಹಾಗೂ ಅರ್ಥ ವ್ಯವಸ್ಥೆಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಮಾರ್ಗದರ್ಶನ ಮಾಡಿವೆ. ಮುಂದೆ ಇನ್ನಷ್ಟು ವಿವರಗಳಿಂದ ಈ ಅರ್ಥ ತಜ್ಞರ ಕೊಡುಗೆಗಳನ್ನು ಪ್ರಸ್ತುತ ಆಧುನಿಕ ಮಾರುಕಟ್ಟೆ ಹಾಗೂ ಆರ್ಥಿಕ ಸಂದರ್ಭಗಳ ಸನ್ನಿವೇಶಗಳಿಂದ ನೋಡೋಣ.

ಬ್ಯಾಂಕುಗಳು ಅಥವಾ ಬ್ಯಾಂಕ್ ಮಾದರಿಯ ವ್ಯವಸ್ಥೆಗಳನ್ನು ನೂರಾರು ವರ್ಷಗಳಿಂದಲೂ ಮಾನವ ಕುಲವು ಕಂಡುಕೊಂಡಿದೆ. ಬಹುಪಾಲು ಮಾನವರ ಚಟುವಟಿಕೆಗಳೆಲ್ಲವೂ ಆರ್ಥಿಕವಾಗಿ ದೀರ್ಘಕಾಲ ಸುಸ್ಥಿರವಾಗಿ ಅಥವಾ ನಿರಂತರವಾಗಿ ನಡೆಯುವುದನ್ನು ಈ ವ್ಯವಸ್ಥೆಗಳು ನಿಭಾಯಿಸಿವೆ ಅಥವಾ ಅವುಗಳನ್ನು ಮಾನವ ಕುಲವು ಆಶ್ರಯಿಸಿದೆ. ಇದೊಂದು ಬಗೆಯಲ್ಲಿ ಮಧ್ಯವರ್ತಿಯ ಕೆಲಸ! ಉತ್ಪನ್ನ ಹಾಗೂ ಬಳಕೆಗಳು ನಡೆಯುದೆಲ್ಲವೂ ಇತರೇ ನೂರಾರು ವಸ್ತುಗಳ ಉತ್ಪಾದನೆ, ಸಾಗಾಣಿಕೆ, ವಹಿವಾಟಿನಲ್ಲಿ ತೊಡಗಿಸಿಕೊಳ್ಳುವಿಕೆ ಮುಂತಾದ ವಿಚಾರಗಳಲ್ಲಿ! ಆದರೆ ಇವೆಲ್ಲವನ್ನೂ ನಿಭಾಯಿಸಲು ಹಣ ವಿಕಾಸಗೊಂಡಂದಿನಿಂದಲೂ ಈ ಬ್ಯಾಂಕುಗಳು ಅಥವಾ ಬ್ಯಾಂಕ್ ಮಾದರಿಯ ವ್ಯವಸ್ಥೆಯು ಬಹು ದೊಡ್ಡ ಪಾತ್ರವನ್ನು ನಿರ್ವಹಿಸಿವೆ. ಇವುಗಳಲ್ಲಿ ಠೇವಣಿದಾರರು, ಸಾಲ ಪಡೆವವರೂ ಹಾಗೂ ಅವರ ನಡುವೆ ನಿರ್ವಹಣೆಯ ಮಾಧ್ಯಮವಾದ ಬ್ಯಾಂಕ್. ಇದರಲ್ಲಿ ಯಾರೊಬ್ಬರೂ ಅಜಾಗರೂಕರಾಗಿ ಅಥವಾ ತಮ್ಮ ಜವಾಬ್ದಾರಿಯನ್ನು ನಿರ್ವಹಿಸಲು ಅಸಾಧ್ಯವಾದರೆ ದೊಡ್ಡ ಆರ್ಥಿಕ ಬಿಕ್ಕಟ್ಟು ಗ್ಯಾರಂಟಿ. ಹಾಗಿರುವಾಗ ಇದರ ನಿರ್ವಹಣೆಯ ಜವಾಬ್ದಾರಿ ಯಾರದ್ದು? ಠೇವಣಿದಾರರು, ಸಾಲ ಪಡೆಯುವವರನ್ನು ಅಥವಾ ಮಧ್ಯ ಜಾಮೀನು ಕೊಡುವವರನ್ನು ನಿಭಾಯಿಸುವ ಅರ್ಥಪೂರ್ಣ ವ್ಯವಸ್ಥೆ, ಅದರಲ್ಲೂ ಇಂದು ಇರುವ ಬಗೆಯಲ್ಲಿ ವಿಕಾಸವಾಗಿದೆ ಎಂದರೆ ಅದಕ್ಕೆ ಈ ಮೂವರ ಆರ್ಥಿಕ ಚಿಂತನೆಗಳು ಪ್ರಭಾವಿಸಿವೆ.

ಇಂದು ಪ್ರಸ್ತುತ ಸನ್ನಿವೇಶವನ್ನೇ ತೆಗೆದುಕೊಳ್ಳಿ! ನಿಮಗೆ ಹಣ ಗಳಿಕೆಯ, ಖರ್ಚು ಮಾಡುವ ಇತರರಿಗೆ ಕೊಡುವ ಪಡೆದುಕೊಳ್ಳುವ ಹೀಗೆ ಎಲ್ಲದಕ್ಕೂ ಮಧ್ಯದಲ್ಲಿ ಬ್ಯಾಂಕು ಇದ್ದೇ ಇದೆ. ನೀವು ಸಂಬಳದಾರರಾಗಿದ್ದರೆ, ನಿಮ್ಮ ಪ್ರತೀ ತಿಂಗಳೂ ಬ್ಯಾಂಕ್ ಗೆ ಪಾವತಿಯಾಗಿರುತ್ತದೆ. ಮತ್ತಾವುದೋ ವಹಿವಾಟುದಾರರಾಗಿದ್ದರೂ ಬ್ಯಾಂಕ್ ಮಧ್ಯವರ್ತಿಯಾಗಿತ್ತದೆ. ಇದು ಬಿಡಿ, ನಿಮಗೆ ಯಾವುದೋ ಕಾರಣಕ್ಕೆ ಅರ್ಜೆಂಟ್ ಹಣದ ಅವಶ್ಯಕತೆ ಇದ್ದರೆ ಸಾಲಕ್ಕೆ ಆಲೋಚಿಸುವುದೇ ಬ್ಯಾಂಕ್ ಅಥವಾ ಆ ಬಗೆಯ ವ್ಯವಸ್ಥೆ! ಹಾಗಿದ್ದಾಗ ಅದು ಸುಸ್ಥಿರವಾಗಿದ್ದಾಗ ಮಾತ್ರವೇ ಒಟ್ಟಾರೆ ಜೀವನವು ಸುಗಮವಾಗಿ ಇರಲು ಸಾಧ್ಯ ತಾನೇ! ಹಾಗಿದ್ದರೆ ಬ್ಯಾಂಕುಗಳು ಅನಿವಾರ್ಯ…!

ಒಂದು ವೇಳೆ ಯಾವುದೇ ಕಾರಣಕ್ಕೆ ಬ್ಯಾಂಕುಗಳೇ ದಿವಾಳಿಯಾದರೆ! ಅಂತಹಾ ಅನುಮಾನ ಕೆಲವೊಮ್ಮೆ ಪ್ರೈವೇಟ್ ಬ್ಯಾಂಕುಗಳೋ ಅಥವಾ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಬಗ್ಗೆಯೋ ಇದ್ದೇ ಇದೆ ತಾನೇ? ಸರ್ಕಾರಿ ಅನುಧಾನಿತ ಬ್ಯಾಂಕುಗಳೂ ಕೂಡ ನಷ್ಟ ಅನುಭವಿಸಿರುವ ಉದಾಹರಣೆಗಳೂ ಇವೆಯಲ್ಲವೇ? ಆಗ ಠೇವಣಿ ಹೂಡಿರುವವರು ಬ್ಯಾಂಕುಗಳಿಗೆ ಲಗ್ಗೆ ಹಾಕಿ, ಆದಷ್ಟು ತಕ್ಷಣವೇ ಹಣ ವಾಪಸು ಪಡೆಯಲು ಹವಣಿಸುವುದನ್ನೂ ನೋಡಿದ್ದೇವೆ. ಇದಕ್ಕೆ ಸಾಲ ಪಡೆದವರು ಕಾರಣರೆಂದು ಭಾವಿಸಿ, ಆಗ ಠೇವಣಿದಾರರೇ ಬ್ಯಾಂಕ್ ಕೆಲಸ ನಿರ್ವಹಿಸಬೇಕೇ? ಯಾರು ಹೊಣೆ ಹಾಗಾದರೆ? ಇವೆಲ್ಲವನ್ನೂ ಕಳೆದ ಮೂರ್ನಾಲ್ಕು ದಶಕಗಳಲ್ಲಿ ಕಡಿಮೆಯಾಗುತ್ತಾ ಬಂದಿರುವುದನ್ನು ಗಮನಿಸಿದ್ದೇವೆ. ಸುಮಾರು 1980-90ಕ್ಕೂ ಮೊದಲ ದಶಕಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಈಗ ಅಂತಹಾ ಸಾಧ್ಯತೆಗಳು ಕಡಿಮೆ. ಈ ಬಗೆಯ ಬ್ಯಾಂಕ್ಗಳ ವಿಕಾಸವು ಈ ಮೂವರ ಆರ್ಥಿಕ ನಿರ್ವಹಣೆಯ ಅಧ್ಯಯನಗಳ ಫಲ.

ಈಗ ನಮ್ಮ-ನಿಮ್ಮೆಲ್ಲರ ಗಮನಕ್ಕೂ ಬಂದೇ ಇರುತ್ತದೆ. ಅನೇಕ ಟೆಲಿಫೋನ್ ಕರೆಗಳು ಸಾಲ ಬೇಕಾ ಎಂದು ಪ್ರಶ್ನಿಸುತ್ತಲೇ ಇರುತ್ತವೆ. ಇದೊಂದು ಕಡೆಯಾದರೆ, ನಿಮಗೆ ಠೇವಣಿ ಇಡಲೂ ಆಗಾಗ್ಗೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿಯ ಜಾಹಿರಾತುಗಳೂ ಸಾಮಾನ್ಯವಾಗಿ ಬರುತ್ತವೆ. ಅಥವಾ ಅಂತಹಾ ಇ-ಮೇಲ್ಗಳೂ ಬಂದೇ ಇರುತ್ತವೆ. ಇದಲ್ಲದೆ ನೀವೇನಾದರೂ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಹಾಕಿದಲ್ಲಿ ಬ್ಯಾಂಕಿನಿಂದ ಪಡೆಯುಷ್ಟರಲ್ಲಿ ಸಾಕು ಸಾಕಾಗಿ ಹೋಗಿರುವ ಅನುಭವಗಳೂ ಇರುತ್ತವೆ. ಅಂದರೆ ಸಾಲ ಕೊಡಲು ಬ್ಯಾಂಕ್ ಕೂಡ ಜಾಮೀನು, ಸಾಲ ಬೇಡುವವನ ಹಿಂತಿರುಗಿಸುವ ಸಾಮರ್ಥ್ಯ ಇತ್ಯಾದಿಗಳ ಜೊತೆಗೆ ಅವರ ಕಾನೂನು ವ್ಯವಸ್ಥೆಯ ಒಳಗಿನ ಪರಿಸ್ಥಿತಿ ಎಲ್ಲವನ್ನೂ ಅಳೆದಳೆದು ತೂಗಿ ಕಡೆಗೂ ಸಾಲ ಸಿಕ್ಕ ಸಮಯವೂ ಬರುತ್ತಲ್ಲವೇ? ಇವೆಲ್ಲವೂ ವಿಕಾಸಗೊಳ್ಳಲು ಈ ಮೂವರ ಅಧ್ಯಯನಗಳೂ ಹಾಗೂ ಅವುಗಳಿಂದಾದ ಆನ್ವಯಿಕ ಅಧ್ಯಯನಗಳ ವಿಕಾಸ ಫಲ.

ಹಣವನ್ನು ಲಕ್ಷ್ಮಿಗೆ ಹೋಲಿಸಿ ಆಕೆ ಚಂಚಲೆಯೆಂದೂ, ಒಂದೆಡೆ ಇರುವುದಿಲ್ಲವೆಂದೂ, ಆಕೆ ಓಡಾಡುತ್ತಿದ್ದರೆ ಮಾತ್ರವೇ ಲಾಭವೆಂದೂ ನಮ್ಮ ಸಾಮಾನ್ಯ ಆಡು ಮಾತಿನಲ್ಲಿ ಹೇಳುತ್ತೇವೆ. ಅಂದರೆ ಹಣ, ಓಡಾಡುತ್ತಿರಬೇಕು! ಅಂದರೆ ಠೇವಣೀ, ಹೂಡಿಕೆ, ಹಂಚಿಕೆ, ವಹಿವಾಟು, ಉದ್ಯಮ ಸಾಲ, ಇತ್ಯಾದಿಗಳ ಹೆಸರುಗಳಿಂದ ಬೆಳೆಯುವ, ಉತ್ಪನ್ನಗಳಲ್ಲಿ ಭಾಗಿಯಾಗುವ ಹಣದ ಸಾಮರ್ಥ್ಯವನ್ನು ಕಂಡುಕೊಳ್ಳುವ ಆರ್ಥಿಕ ಜಾಣತನ ವ್ಯವಸ್ಥೆಗೆ ಬೇಕು. ಅವೆಲ್ಲವೂ ಕಳೆದ ನಾಲ್ಕು ದಶಕಗಳಲ್ಲಿ ವಿಕಾಸವಾಗಿದ್ದಕ್ಕೆ ಈ ಮೂವರು ಅರ್ಥತಜ್ಞರ ಚಿಂತನೆಗಳು ಸಹಾಯ ಮಾಡಿವೆ.

ಡೈಮಂಡ್ ಮತ್ತು ಡಿಬ್ವಿಗ್ ಅವರುಗಳು ಬ್ಯಾಕಿಂಗ್ ನಿರ್ವಹಣೆಯ ಸೈದ್ಧಾಂತಿಕ ಮಾದರಿಗಳನ್ನು ಅಭಿವೃದ್ಧಿಪಡಿಸಿದರು, ಅದರಿಂದಾಗಿ ಬ್ಯಾಂಕ್ಗಳು ಏಕೆ ಅಸ್ತಿತ್ವದಲ್ಲಿವೆ? ಅವುಗಳ ಪಾತ್ರ ಹೇಗೆ ಎಂಬುದನ್ನು ವಿವರಿಸುತ್ತದೆ. ಸಮಾಜವು ಅಥವಾ ಠೇವಣಿದಾರರು ಆಕಸ್ಮಿಕ ಬ್ಯಾಂಕಿನ ಕುಸಿತಗಳಿಗೆ ಭಾವಾವೇಶಕ್ಕೆ ಒಳಗಾದಂತಿರಲಿ, ಅಂತಹಾ ದುರ್ಬಲತೆಯನ್ನು ಬ್ಯಾಂಕುಗಳು ಹೇಗೆ ಕಡಿಮೆ ಮಾಡಿ, ಆಧುನಿಕ ನಿಯಂತ್ರಣದ ಅಡಿಪಾಯವನ್ನು ರೂಪಿಸುವಲ್ಲಿ ಸಹಾಯ ಮಾಡಿವೆ.

ಬೆನ್ ಬರ್ನಂಕ ಅವರು 1930ರಲ್ಲಿ ಜಗತ್ತು ಅನುಭವಿಸಿದ ತೀವ್ರವಾದ ಆರ್ಥಿಕ ಬಿಕ್ಕಟ್ಟನ್ನು ಸಂಖ್ಯಾ ಶಾಸ್ತ್ರೀಯ ಮಾರ್ಗಗಳಿಂದ ವೈಜ್ಞಾನಿಕವಾಗಿ ವಿಶ್ಲೇಷಿಸಿ, ಆಗ ಬ್ಯಾಂಕುಗಳು ಅಥವಾ ಅಂತಹಾ ವ್ಯವಸ್ಥೆಗಳು ನಿರ್ವಹಿಸಬೇಕಾದ ಮಾರ್ಗದರ್ಶಿಗಳನ್ನು ಸಂಶೋಧನೆಗಳ ಅಧ್ಯಯನಗಳಿಂದ ತೋರಿಸಿದ್ದಾರೆ. ಬರ್ನಂಕ ಅವರು ಕೇವಲ ಅರ್ಥ ತಜ್ಞರಷ್ಟೇ ಅಲ್ಲದೇ ಫೆಡೆರಲ್ ರಿಸರ್ವ್ನ ಮುಖ್ಯಸ್ಥರೂ ಆಗಿದ್ದು, ಪ್ರಾಯೋಗಿಕ ನೀತಿಗಳನ್ನೂ ರೂಪಿಸುವಲ್ಲಿ ಯಶಸ್ವಿಯಾದವರು. ಹಾಗಾಗಿ ಅವರ ಮಾರ್ಗದರ್ಶನವನ್ನು ಜಾರ್ಜ್ ಬುಷ್ ಹಾಗೂ ಬಾರಾಕ್ ಒಬಾಮ ಇಬ್ಬರೂ ಅಧ್ಯಕ್ಷರು ಬಳಸಿಕೊಂಡದ್ದಲ್ಲದೆ, ಅವರ ಚತುರ ಬ್ಯಾಂಕಿಂಗ್ ವಹಿವಾಟುಗಳ ರೀತಿ-ರಿವಾಜುಗಳಿಗೆ ಪ್ರಾಯೋಗಿಕ ಸಾಧ್ಯತೆಗಳಿಗೆ ಅನುವು ಮಾಡಿಕೊಟ್ಟರು. ಬೆನ್ ಬರ್ನಂಕ ಅವರು ಪಕ್ಕಾ ಬಿಕ್ಕಟ್ಟು ಸುಧಾರಕ. ಸಿದ್ಧಾಂತ ಹಾಗೂ ಪ್ರಯೋಗ ಎರಡನ್ನೂ ಸಮದೂಗಿಸುವ ಚಲನಶೀಲ.

ವೈಯಕ್ತಿಕವಾಗಿ ನಾನು ಅತ್ಯಂತ ದುರ್ಬಲವಾದ ವಹಿವಾಟುದಾರ. ಹಣಕಾಸಿನ ವಿಷಯದಲ್ಲಿಯೂ ಭಾವಾನಾತ್ಮಕ ವಿಚಾರಗಳಿಂದ ಕಳೆದುಕೊಂಡಿರುವುದೇ ಹೆಚ್ಚು! ಹಾಗಿರದೆ ಹಣಕಾಸು ವಿಚಾರಗಳಲ್ಲಿ ತೀರಾ ಲಾಭ-ನಷ್ಟಗಳ ತೀರ್ಮಾನದ ಆಡಿಟರ್ ಮಾದರಿಯ ಚಾಣಕ್ಷ ರೀತಿ-ರಿವಾಜುಗಳ ಪಾಲಿಸಿದ್ದರೆ, ಲಾಭವೂ ನನ್ನದಾಗುತ್ತಿತ್ತು ಎಂದು ಅನ್ನಿಸಿದ್ದೂ ನಿಜ. ಇಂತಹಾ ಪ್ರಾಯೋಗಿಕ ಮಾದರಿಗಳಿಂದ ಪಾಲಿಸಿಗಳ ಮೂಲಕ ನಿರೂಪಿಸುತ್ತಾ ಕಳೆದ ದಶಕಗಳಿಂದ ಬಲಗೊಳ್ಳುತ್ತಾ ಬ್ಯಾಂಕುಗಳು ಕಳೆದುಕೊಳ್ಳುವುದನ್ನು ಕಡಿಮೆಗೊಳಿಸುತ್ತಿರುವುದರಲ್ಲಿ ಡೈಮಂಡ್ ಹಾಗೂ ಡಿಬ್ವಿಗ್ ಅವರ ಅಧ್ಯಯನಗಳು ಪ್ರಭಾವ ಬೀರಿವೆ. ಹಾಗಾಗಿ ಬ್ಯಾಂಕಿಂಗ್ ಮಾದರಿ ಈಗ ಡೈಮಂಡ್-ಡಿಬ್ವಿಗ್ ಬ್ಯಾಂಕಿಂಗ್ ಮಾಡೆಲ್ ಎಂದೇ ಕರೆಯಲಾಗುತ್ತಿದೆ.

ಪರಿಸ್ಥಿತಿ ಹೇಗಿದೆ ಎಂದರೆ, ಬ್ಯಾಂಕ್ ನವರು ಸಾಲ ಕೊಡುವುದನ್ನು ಸುಲಭ ಎಂಬಂತೆ ನಿಮ್ಮನ್ನು ಆಹ್ವಾನಿಸುತ್ತಾರೆ. ಕೊಡಲು ಅಷ್ಟೇ ಸತಾಯಿಸುತ್ತಾರೆ. ಠೇವಣಿದಾರರಾಗಿ ನಿಮ್ಮ ಬಂಡವಾಳ ಸರಿಯಾಗಿ ಇರುವಂತೆ ಸದಾ ಬಯಸುತ್ತೇವೆ. ಇಷ್ಟೆಲ್ಲಾ ಆದರೂ ಹಣದ ವಹಿವಾಟು ಅಷ್ಟು ಸುಲಭವಾದ್ದಲ್ಲ. ಇದನ್ನೆಲ್ಲಾ ಸುಧಾರಿಸುತ್ತಾ ಬಂದಿರುವುದು ಇಂತಹಾ ಆರ್ಥಿಕ ತಜ್ಞರ ಸಂಶೋಧನಾತ್ಮಕ ಅಧ್ಯಯನಗಳಿಂದಲೇ! ಇಷ್ಟೆಲ್ಲದರ ನಡುವೆಯೂ ಹಣದ ವಹಿವಾಟು ಹಲವಾರು ಆಯಾಮಗಳನ್ನು ಕಟ್ಟಿಕೊಂಡ ಪ್ರಕ್ರಿಯೆ. ಭೌತ ವಿಜ್ಞಾನಿಕ ಸೂತ್ರಗಳಂತೆ ಇದನ್ನು ವಿಶ್ಲೇಷಿಸುವ ಸಾಧ್ಯತೆಗಳು ಇಲ್ಲ. ಆದರೂ ಕ್ರಮೇಣ ಗಣಿತಜ್ಞರು, ದಾರ್ಶನಿಕ ಚಿಂತಕರು, ಅಭಿವೃದ್ಧಿ ಪರವಾದರು, ಪಾಲಿಸಿ ಮಾಡುವವರು ಜೊತೆಗೆ ಆಳುವ ವರ್ಗದವರೂ ಸೇರಿ ಸುಧಾರಣೆಯಾಗುವಲ್ಲಿ ಇಂತಹಾ ಮಾರ್ಗದರ್ಶನದ ಅಧ್ಯಯನಗಳು ಸಹಾಯ ಮಾಡಿವೆ.

ಬೆನ್ ಬರ್ನಂಕ ಅವರು ಡಿಸೆಂಬರ್ 13, 1955ರಂದು ಜನಿಸಿದವರು. ಎರಡು ಬಾರಿ ಅಮೆರಿಕದ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯ ಮುಖ್ಯಸ್ಥರಾಗಿದ್ದರು. ಮೂಲತಃ ಪ್ರಿನ್ಸ್ಟನ್ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಪ್ರೊಫೆಸರ್.

ಡೊಗ್ಲಾಸ್ ಡೈಮಂಡ್ 1953ರ ಅಕ್ಟೊಬರ್ ಅಲ್ಲಿ ಜನಿಸಿದವರು. ಬ್ರೌನ್ ವಿಶ್ವ ವಿದ್ಯಾಲಯ ಹಾಗೂ ಯೇಲ್ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಶಿಕ್ಷಣ ಪಡೆದವರು. ಇದೀಗ ಶಿಕಾಗೋ ವಿಶ್ವವಿದ್ಯಾಲಯದಲ್ಲಿ ಪ್ರೊಫೆಸರ್ ಆಗಿದ್ದಾರೆ.

ಫಿಲಿಪ್ ಡಿಬ್ವಿಗ್ ಕೂಡ ಯೇಲ್ ವಿಶ್ವವಿದ್ಯಾಲಯದವರೇ. ಮೇ 22, 1955ರಲ್ಲಿ ಜನಿಸಿದ ಅವರು, ಇದೀಗ ವಾಷಿಂಗ್ಟನ್ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಒಲಿನ್ ಬ್ಯಸಿನೆಸ್ ಸ್ಕೂಲ್, ನಲ್ಲಿ ಪ್ರಾಧ್ಯಾಪಕರು.

ಈ ಮೂವರೂ ಆರ್ಥಿಕ ತಜ್ಞರಿಗೆ CPUS ಹಾಗೂ CPUS ನ ಓದುಗ/ಹಿತೈಷಿಗಳ ಪರವಾಗಿ ಅಭಿನಂದನೆಗಳನ್ನು ಸಲ್ಲಿಸುತ್ತೇನೆ.

ನಮಸ್ಕಾರ

ಡಾ. ಟಿ.ಎಸ್. ಚನ್ನೇಶ್.